Mise à jour obligatoire :

Votre logiciel PROTHESIS CLOUD intègre les nouvelles normes de la facture électronique.

Voici les actions à effectuer pour préparer votre laboratoire.

Mise à jour obligatoire : passage au format légal Factur-X

PROTHESIS CLOUD adopte le format légal de facture électronique conforme à la norme EN 16931, profil EXTENDED-CTC-FR.

Cette évolution concerne tous les laboratoires et implique quelques vérifications dans votre logiciel, avant activation de votre part.

Vous pouvez préparer cette transition dès maintenant, à votre rythme.

Aucun changement ne sera appliqué tant que vous n’aurez pas activé vous-même la nouvelle version.

À terme, le format Factur-X sera activé automatiquement pour tous les laboratoires, même si la configuration n’a pas été finalisée.

Cette bascule sera effectuée le 1er juillet 2026 afin de laisser à chacun le temps de préparer sa transition.

Pourquoi cette évolution ?

La future facture électronique impose plusieurs règles strictes :

- Les taxes (TVA et autres) doivent être clairement identifiées.

- Les exonérations ne peuvent plus être saisies en texte libre.

- Le SIREN/SIRET (ou identifiant légal équivalent) devient obligatoire pour toutes les transactions en B2B.

- La nature de l’opération doit être précisée : livraison de biens, prestation de services, ou mixte.

- Le paiement de la TVA d’après les débits doit être explicitement indiqué, si ce mode d’exigibilité a été choisi par le laboratoire.

Les 5 actions à effectuer dans votre logiciel

1. Renseigner votre identifiant légal

L’identifiant légal est obligatoire pour toutes les factures électroniques émises à des clients assujettis à la TVA.

- Si votre SIRET/SIREN apparaît déjà sur vos factures générées par PROTHESIS CLOUD, vous n’avez rien de plus à faire.

- Si votre SIRET/SIREN n’apparaît pas sur vos factures générées par PROTHESIS CLOUD, transmettez-le via le formulaire dédié.

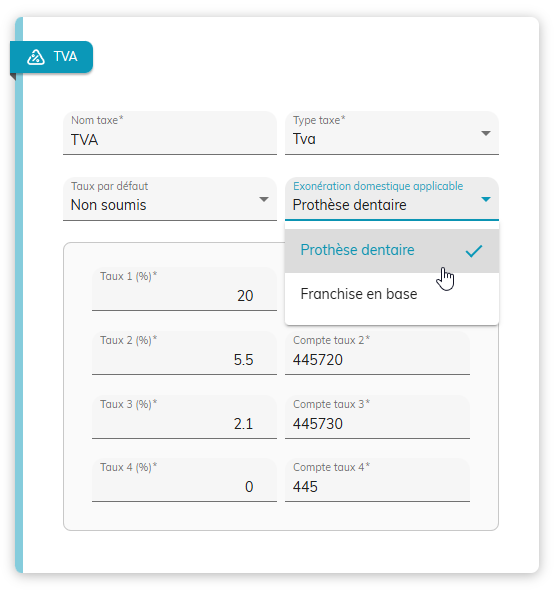

2. Vérifier vos paramètres de taxes

Si votre taux de TVA par défaut est “non soumis”, vous devez choisir votre régime d’exonération applicable à l’ensemble de votre catalogue.

Sans action de votre part, “Prothèse dentaire” sera appliqué par défaut (Article 261-4-1° CGI).

Les laboratoires réalisant de l’orthodontie devront vérifier leurs paramètres plus attentivement.

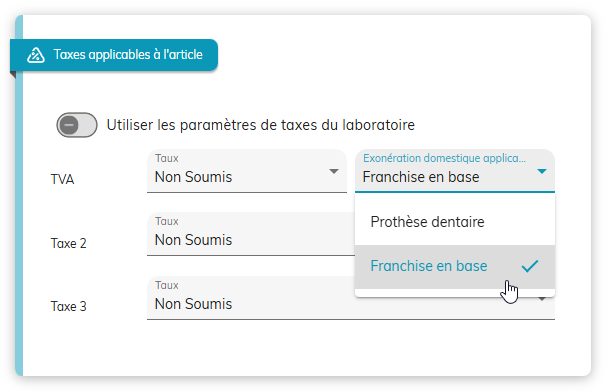

3. Mettre à jour votre catalogue articles

Vérifiez si chaque article non soumis à la TVA utilise le bon régime d’exonération.

Tous vos articles héritent automatiquement du paramétrage général du laboratoire défini dans le point 2 (« Vérifier vos paramètres de taxes »). Vous n’avez donc à vérifier que les articles avec un paramétrage particulier.

Important : sans action de votre part, “Prothèse dentaire” sera appliqué par défaut (Article 261-4-1° CGI).

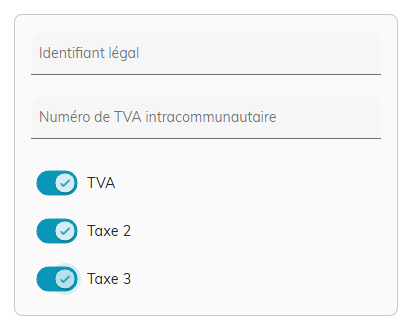

4. Compléter votre annuaire clients

Pour tous vos clients assujettis à la TVA, vous devez renseigner :

- leur numéro SIRET (ou identification légale équivalente)

- leur numéro de TVA intracommunautaire (pour les transactions transfrontalières en UE)

La fiche client dispose d’un outil de recherche d’informations légales pour vous aider dans cette tâche. Plus d’informations ici : Adressez vos factures au bon destinataire

Pour les clients basés à l’étranger :

Si vos activités sont soumises à TVA, décochez l’option “TVA” pour les clients concernés par les transactions transfrontalières, afin que le logiciel applique automatiquement le bon régime d’exonération. Si vos activités sont non soumises à TVA, ce paramétrage est inutile.

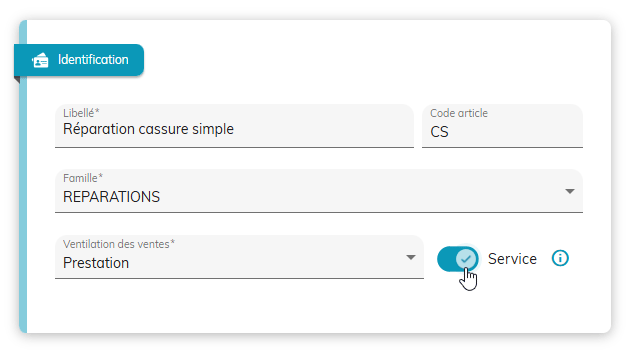

5. Vérifier vos paramètres d’exigibilité

Si vous avez opté pour une TVA exigible sur les débits :

Cochez “Paiement de la TVA d’après les débits” dans vos paramètres.

Si vous facturez des prestations de services (TVA exigible à l’encaissement) :

Activez l’option “Service” sur les actes concernés : interventions sur une prothèse existante (réparation, adjonction), prestations intellectuelles (formation, conseil, prise de teinte, conception 3D seule…).

Dans tous les autres cas, la fabrication de prothèses et d’orthèses est fiscalement qualifiée de “livraison de biens” (TVA exigible à la livraison).

Cette distinction impacte également la raison d’exonération à l’export : pour les clients intracommunautaires, une prestation de services relève de l’autoliquidation, tandis qu’une livraison de biens relève de l’exonération pour livraison intracommunautaire.

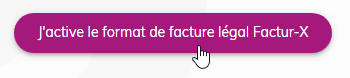

Une fois tout configuré…

Vous pouvez activer le format légal Factur-X dès maintenant.

Les réglages resteront modifiables à tout moment.

Toute modification sera simplement prise en compte sur les prochaines factures émises..